Analyses et études

Le gouvernement a déposé un projet de loi qui réforme plusieurs mécanismes fiscaux qui vont impacter directement les revenus des familles : la quotité exemptée d’impôt pour enfant à charge et le quotient conjugal.

Concernant la quotité exemptée d’impôts pour enfant à charge, des mesures positives (hausse de la majoration pour le 1er et le 2e enfant) et négatives (non-indexation des majorations pour enfants à charge et pour les familles monoparentales, suppression du barème spécifique d’imposition) se cumulent. Dans cette étude, la Ligue des familles calcule l’impact de ces réformes selon les différents profils familiaux en mettant en parallèle l’augmentation de la quotité exemptée d’impôt de base et les mesures fiscales qui concernent les enfants à charge.

Les calculs réalisés pour l’exercice d’imposition 2027, ainsi que les simulations à l’horizon 2030, montrent que la réforme fiscale se traduit par une diminution de l’impôt pour l’ensemble des contribuables. Cette baisse est principalement liée à l’augmentation de la quotité exemptée d’impôt de base.

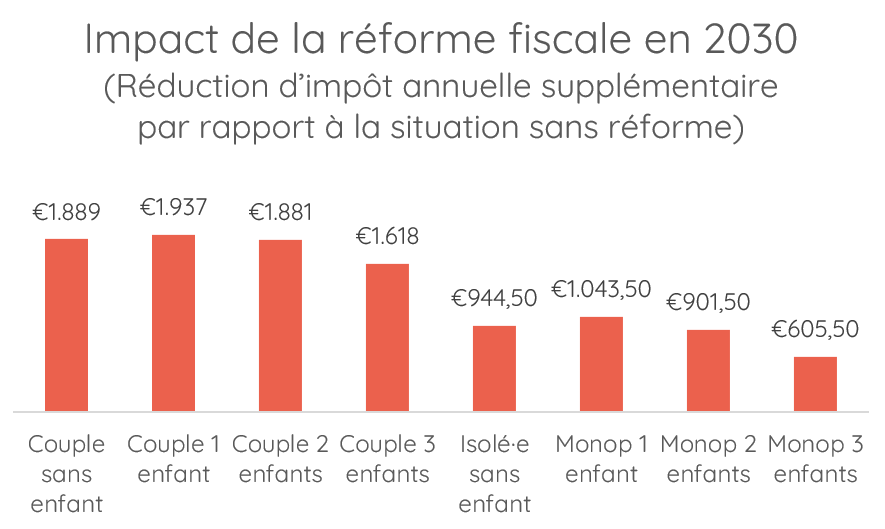

Cependant, contre toute logique, la réforme est plus avantageuse pour les ménages sans enfant que pour les familles avec plusieurs enfants. Les familles comptant deux enfants seront légèrement moins soutenues, par rapport à la situation sans réforme, que les ménages sans enfant, mais pour celles de trois enfants et plus et pour les familles monoparentales, la différence sera plus nette.

En 2030, la réforme fiscale rapportera 271€ de plus à un couple sans enfant qu’à un couple avec 3 enfants, et 1284€ de plus à un couple sans enfant qu’à une famille monoparentale avec 3 enfants. Le nouveau système fiscal soutiendra en revanche mieux les familles comptant un seul enfant.

Il en résulte un effet redistributif peu cohérent : la réforme soutient davantage les ménages sans enfant que les familles avec enfants, alors même que ces dernières supportent des coûts plus élevés. Ce déséquilibre est encore plus marqué pour les familles monoparentales, qui seront mieux loties qu’aujourd’hui, comme tous les ménages, mais qui y gagneront bien moins que les autres familles. Dans un contexte de hausse de certains coûts liés aux enfants, cette évolution accentue le décalage entre le système fiscal et la réalité économique des familles. En définitive, si la réforme réduit l’impôt pour tous, elle modifie la hiérarchie des soutiens fiscaux au détriment des familles avec enfants, à partir du deuxième enfant et pour les familles monoparentales.

Enfin, la réforme modifie le système du quotient conjugal, soutien fiscal aux couples dont l’un des membres a de bas revenus ou n’a pas de revenus. Elle prévoit de diviser par deux le quotient conjugal d’ici quatre ans pour les personnes non pensionnées, ainsi que de ne plus l’indexer dès l’année prochaine (2027). Pour les ménages dont les deux membres sont pensionnés, le gouvernement organise une diminution progressive du quotient conjugal chaque année pendant 20 ans, jusqu’à la disparition complète du mécanisme en 2046, ce qui générera une hausse d’impôt alors que ces personnes n’ont plus la capacité de modifier leur carrière ni, dès lors, le montant de leurs pensions. Dans le meilleur des cas, les couples bénéficiant du quotient conjugal gagneront moins que les autres ménages suite à la réforme fiscale ; certains verront leurs impôts augmenter si la hausse de la quotité exemptée d’impôt de base ne suffit pas à compenser la perte de cet avantage fiscal.

Précision méthodologique

L’analyse de la Ligue des familles se concentre sur les mesures qui affectent spécifiquement les familles avec enfants et n’intègre pas d’autres éléments de la réforme fiscale : celles relatives au bonus à l’emploi et à la cotisation spéciale de sécurité sociale, qui ont pour effet de diminuer les impôts d’une partie des contribuables, selon leur niveau de revenus. Il n’y a pas d’interactions entre ces différentes mesures.

Il est important de préciser que les chiffres d’impact calculés par la Ligue des familles sont différents de ceux présentés par le gouvernement, dans la mesure où le gouvernement examine les gains en 2030 par rapport à 2026 (ce qui ne permet pas de prendre en compte l’effet négatif de la non-indexation des majorations pour enfants à charge et familles monoparentales), tandis que la Ligue des familles compare la situation en 2030 avec réforme à celle de 2030 sans réforme.